Où trouver un rendement décent pour son épargne?

"C'est la deuxième baisse de taux depuis le début de l'année!", titrait un journal télévisé à propos de l'abaissement à partir du 1er mars, par plusieurs grandes banques, du rendement affiché par leur compte d'épargne. La deuxième en à peine deux mois! Ce n'est en réalité pas étonnant... et peut-être pas fini.

C'est peu dire que l'épargne connaît des jours sombres, avec des rendements qui s'effilochent régulièrement. C'est, soit dit en passant, ce que certains médias appellent erronément le "taux d'épargne". Dans la littérature économique, cette expression désigne en effet la proportion de leur revenu que les ménages épargnent et pas du tout le rendement offert sur cette épargne. Quoi qu'il en soit, les (petites) baisses se succèdent, ce qui leur confère peut-être, dans l'esprit du public, une ampleur supérieure à la réalité. Là où l'épargnant ne se trompe assurément pas, en revanche, c'est quand il trouve le petit monde des comptes d'épargne, aussi appelés carnets de dépôt, un brin compliqué. Non seulement il n'est pas simple, mais il est même rempli de pièges si on n'examine pas tous les détails de l'offre bancaire!

Le rendement du compte d'épargne, qui dépend étroitement du taux de facilité de dépôt de la BCE, ne pouvait que flancher lui aussi.

Dans le sillage de la BCE

L'activité de base d'une banque consiste à récolter de l'argent, surtout à court terme et en particulier via les comptes d'épargne, et à le prêter à long terme, sous forme de crédits aux entreprises ou de prêts hypothécaires. Mais que se passe-t-il quand cette banque dispose de dépôts supérieurs aux remplois possibles? Elle peut aller déposer cet argent excédentaire à la Banque centrale européenne, où il sera rémunéré au taux dit "de facilité de dépôt". C'est ce taux que la BCE a une nouvelle fois abaissé de 0,25% le 6 mars dernier, le ramenant à 2,5%. Il était encore de 3,5% en septembre 2024 et se situait à un sommet de 4,5% en juin de l'an dernier. C'est dire qu'il est en chute libre, parallèlement au repli de l'inflation. C'est dire aussi que le rendement du compte d'épargne, qui en dépend étroitement, ne pouvait que flancher lui aussi...

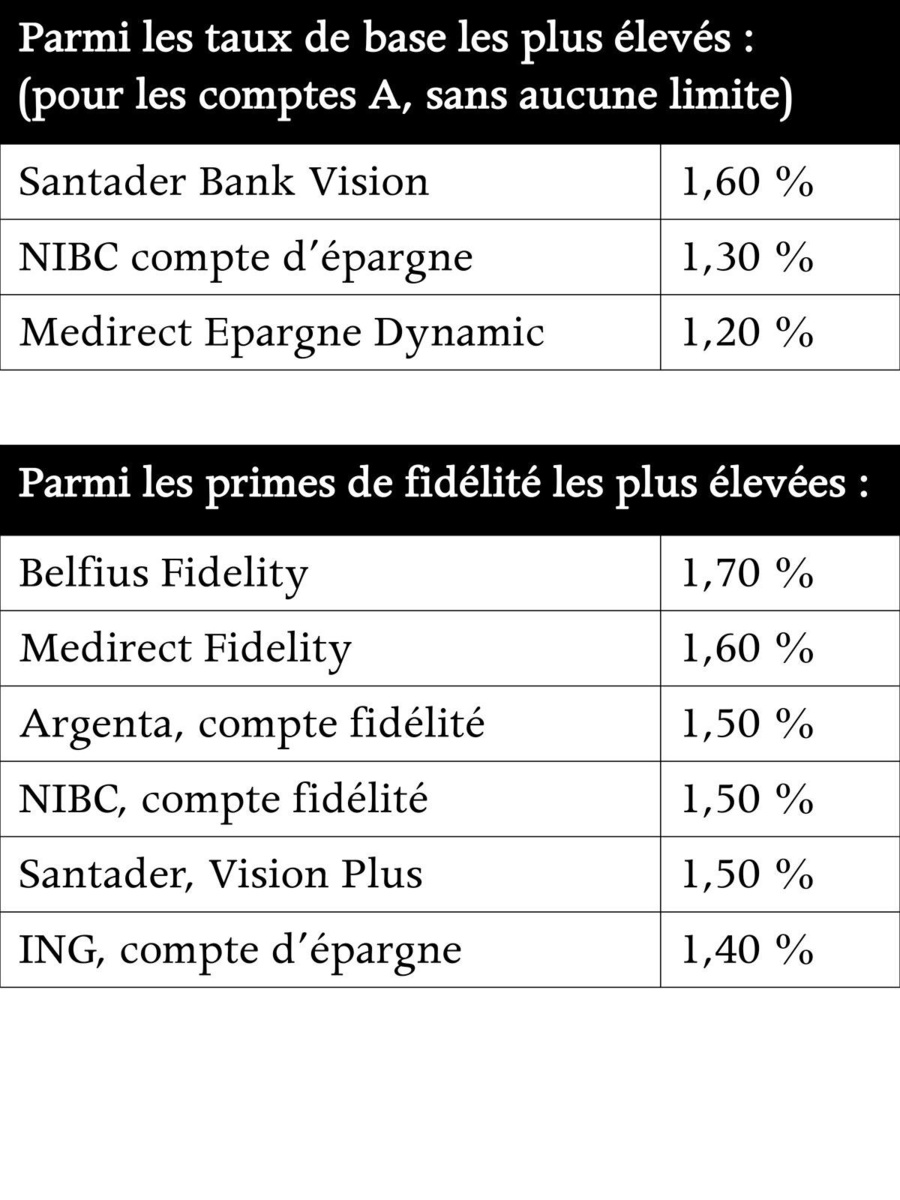

C'est ce qui s'est encore passé en date du 1er mars dernier, deux mois seulement après le rabotage du 1er janvier. ING a alors abaissé de 1,75 à 1,50% le taux global de son compte d'épargne classique, ce qui comprend un symbolique 0,10% de taux de base et 1,40% de prime de fidélité. La banque néerlandaise propose beaucoup mieux sur le compte Tempo, à savoir 2,50% (contre 2,75% précédemment), dont 1% de taux de base, mais on ne peut y verser plus de 500 euros par mois. C'est ce qu'on appelle un compte B. Suffisant pour de nombreux ménages il est vrai.

Jusqu'à un peu plus de 3%

C'est une première évolution marquante de ces dernières années, adoptée par de nombreuses institutions: un rendement plus élevé... pour des sommes moins élevées. C'est également le cas chez KBC/CBC, où le carnet de dépôt classique ne rapporte que 0,80%, un rendement partagé pour moitiés entre le taux de base et la prime de fidélité. Également limité à 500 euros par mois, le compte Start2Save offre de son côté 0,75% de taux de base et 1,50% de prime de fidélité, soit un total de 2,25%, un peu inférieur au précédent.

Plusieurs institutions de moindre envergure vont plus loin dans le rendement des comptes B. Le carnet de dépôt Plus de CPH affiche ainsi 2,60% et le compte d'accroissement d'Argenta 2,75%. Le compte d'épargne Rythme de la petite banque vdk franchit même la barre des 3%, à 3,05% précisément. Tous trois limitent le versement mensuel à 500 euros.

Le taux de base peut varier d'un jour à l'autre

Une autre évolution, fort récente, est l'émergence de comptes spéciaux (mais pas limités), laissant au compte de base une rémunération particulièrement modeste. C'est le cas chez Fortis, où le compte d'épargne classique ne rapporte que 0,60%, tandis que le compte Plus va jusqu'à 1,25% (dont 1% de prime de fidélité), mais venant de 1,50% jusqu'en février. A noter que le compte classique ajoute 0,20% de prime de fidélité à un taux de base de 0,40%. Quoique très faible dans l'absolu, ce dernier est supérieur à celui de plusieurs comptes plus généreux globalement, via la prime de fidélité. À ne jamais oublier si l'on place une somme importante en attente pour probablement moins d'un an! A contrario, on ne saurait oublier non plus que ce taux de base peut varier d'un jour à l'autre, tandis que la prime de fidélité conserve son rendement initial jusqu'à l'échéance des 12 mois.

Les offres, surtout les plus alléchantes, exigent une lecture attentive de leurs caractéristiques et conditions de la part de l'épargnant!

N'ayant jusqu'ici pas suivi ses trois grands concurrents dans le deuxième abaissement de taux de l'année, Belfius se distingue par des taux avantageux. C'est déjà vrai pour le compte de base, qui offre 0,90% (dont 0,50% de taux de base, supérieur à ceux de CBC et Fortis) et ce l'est également pour le Belfius Fidelity, qui arrive à un rendement tout rond de 2%, dont 1,70% de prime de fidélité.

Un compte A ou un compte B?

Rappelons si besoin en était qu'un compte d'épargne est gratuit et que les intérêts sont exonérés du précompte mobilier à hauteur de 1.050 euros par personne. Pour un couple dans lequel chacun est co-titulaire, ce montant passe donc à 2.100 euros. Avec un rendement de 1,50%, l'exonération de 1.050 euros correspond à un capital de 70.000 euros. Avec un rendement de 0,60% seulement, on monte à 175.000 euros, tandis qu'avec 2,5%, on revient à 42.000 euros.

Les comptes d'épargne classiques, qui ne sont pas soumis à des limitations, sont qualifiés A. Evoqués plus haut, ceux qui le sont ressortissent à la catégorie B. Il ne s'agit toutefois pas toujours d'une limitation des dépôts à 500 euros par mois. Le compte Essential Epargne de la banque en ligne medirect impose ainsi un plafond d'un autre ordre: le montant déposé ne peut dépasser 25.000 euros. Fort curieusement, les comptes d'épargne de Fortis sont tous deux de catégorie B, car limités dans leur solde: 250.000 euros pour le compte de base et 100.000 pour le compte Plus.

L'imagination des banquiers est féconde, car il existe de nombreuses variantes. Le rendement de 2,40% proposé par le Vision Max de la banque Santander s'entend ainsi pour une somme comprise entre 125.000 et 300.000 euros, avec 0,90% de taux de base et 1,50% de prime d'accroissement. Cette dernière subsiste si le montant tombe en-dessous de 125.000 ou dépasse 300.000, mais le taux de base chute alors à 0,05%! Attention: non sur ce qui dépasserait 300.000 euros, mais sur la totalité du montant. Les offres, surtout les plus alléchantes, exigent donc une lecture attentive de leurs caractéristiques et conditions de la part de l'épargnant!

Berlin met le paquet!

L'Allemagne est-elle en route vers une troisième année de récession? Beaucoup se posaient la question, mais sans doute une brise d'optimisme va-t-elle souffler après les très spectaculaires mesures annoncées par la coalition ayant pris les rênes en mains au lendemain des élections du 23 février, sous la direction du futur chancelier Friedrich Merz. En réponse à la menace russe et au désengagement américain, Berlin va mettre le paquet en matière de réarmement: on évoque 100 milliards par an! Et ceci tout en créant un fonds de 500 milliards qui serait plutôt destiné à moderniser les infrastructures du pays, parfois en mauvais état. La limitation constitutionnelle au déficit budgétaire serait levée.

Ce véritable plan de relance, dont le pays a bien besoin, n'est pas resté sans effet en bourse, d'autant qu'il suit de peu le plan de 800 milliards Rearm Europe décidé par l'Union européenne. L'action du constructeur de matériel militaire Rheinmetall a ainsi gagné 15% supplémentaires en deux jours, au point que l'action a doublé depuis le début de l'année. Depuis la veille de l'invasion de l'Ukraine, le cours a même été multiplié par 14! Nombre de valeurs industrielles européennes ont également bondi, y compris en bourse de Bruxelles, avec Bekaert, Syensqo ou encore Umicore.

On ne peut toutefois parler d'euphorie globale. Les indices ont d'autant moins flambé que plusieurs actions ont souffert de la forte hausse des taux d'intérêt à long terme entraînée par l'annonce de ces investissements colossaux. Le rendement de l'obligation à dix ans de l'État belge est, en chiffres ronds, passé de 3 à 3,35% en deux jours. Ce n'est pas une hausse, c'est une explosion!

G.L.